Du möchtest dir also einen bereits länger gehegten Traum verwirklichen: ein neues Auto, einen ausgedehnten City-Trip nach New York oder einen Fernseher, der den Kinobesuch überflüssig macht? Wenn du diesen Traum ganz oder teilweise mit einem Kredit finanzieren möchtest, dann ist der klassische Ratenkredit das Richtige für dich:

Deine Benefits bei MONETOS

- MONETOS begleitet dich zu deinem günstigen Ratenkredit. Wenn du möchtest, komplett online

- Unser Kreditvergleich mit Ratenkredit-Rechner spuckt dir in Highspeed Kreditangebote zu Top-Konditionen aus

- Unser Algorithmus findet für dich den individuell besten Kredit. Alles automatisch und digital!

- Eine persönliche Beratung gibt es bei MONETOS kostenfrei obendrauf. Ruf unser Expertenteam kostenlos und unverbindlich unter 0800 2233002 an!

Die Basics zuerst – Was ist ein Ratenkredit?

- Ein klassischer Ratenkredit ist nicht zweckgebunden: Verwende ihn für was du willst!

- Die monatlichen Raten sind immer gleich hoch. Eine feste Tilgungsrate gibt dir Planungssicherheit.

- Du wählst eine fixe Laufzeit: Wähle zwischen 12 und 120 Monaten Laufzeit. So wie es für dich am besten ist.

- Bei einem Ratenkredit gibt es keine unangenehme Schlussrate.

- Wähle deinen Wunschbetrag zwischen 1.000 und 100.000 Euro.

- Schnelle Auszahlung: Den Kreditbetrag erhältst du innerhalb weniger Tage in einer Summe auf dein Konto überwiesen.

Bock auf nen günstigen Kredit?

Spare bares Geld!

Sonderfall Autokredit: Zweckgebundener Ratenkredit

Solltest du mit dem Kreditbetrag ein neues oder gebrauchtes Auto finanzieren wollen, dann ist der Autokredit – als Sonderfall des Ratenkredits – für dich die richtige Wahl. Genau: Der Autokredit unterscheidet sich nur in der Zweckbindung zum normalen Ratenkredit. Du darfst ihn nur für einen Autokauf verwenden. Neu- oder Gebrauchtwagen ist egal!

Darum ist der Autokredit so EXTREM günstig🤑

Die Bank will von dir in aller Regel die Zulassungsbescheinigung Teil II – den Fahrzeugbrief – als „Pfand“.

Warum? Falls du die monatlichen Kreditraten aus irgendeinem Grund nicht mehr zahlen kannst, dann kann die Bank als Besitzerin des Fahrzeugbriefs dein Auto verkaufen, um einen Verlust zu vermeiden. Klingt blöd, ist tatsächlich aber gut: Für diese Extra-Sicherheit schenkt dir die Bank beim Autokredit nämlich noch günstigere Zinsen als bei einem normalen Ratenkredit.

Was ist der Unterschied zwischen Ratenkredit und Ratenzahlung?

Hier ein schneller Überblick zu den Unterschieden zwischen Ratenkredit und Ratenzahlung!

Faule machen Ratenzahlung 🤦♂️

Der offensichtlichste Unterschied zwischen dem Ratenkredit und der Ratenzahlung liegt auf der Hand: Die Ratenzahlung wird dir immer nur im Zusammenhang mit einem konkreten Kauf angeboten – zum Beispiel bei einem Fernseher im Elektromarkt. Im Unterschied dazu ist die Kreditsumme des Ratenkredits zur freien Verwendung gedacht: für einen neuen Smart TV, ein eigenes Home-Gym oder zur Finanzierung deiner nächsten Geburtstagsparty.

Übernimm dich nicht! ☝️

Aber egal ob Ratenkredit oder Ratenzahlung: Das Wichtigste ist, dass du dich dabei nicht übernimmst. Bei der Entscheidung für einen Ratenkredit oder eine Ratenzahlung mit gutem Zinssatz solltest du sicher sein, dass du mit deinem Einkommen alle Raten über die gesamte Kreditlaufzeit ohne Probleme bezahlen kannst.

Ratenzahlung: Lass dich nicht verarschen! 🤬

Warum wir darauf jetzt so unangenehm aufdringlich hinweisen? Gerade bei der Ratenzahlung ist leider schon so mancher in die Schuldenfalle getappt und in die Überschuldung gerutscht. Häufig sind Ratenzahlungen viel teuerer als ein Ratenkredit. Warum? Das Lockangebot von einer 0%-Finanzierung im Geschäft gilt in der Regel nur für eine sehr kurze Rückzahlungsdauer. Wenn du länger tilgen willst, wird richtig teuer! Ab 12 Monaten zahlst du locker 15% Zinsen.

Überschuldungs-Booster Ratenzahlung 🙅♂️

Bei Ratenzahlungen ist es generell einfacher als beim Ratenkredit, ohne eine gründliche Bonitätsprüfung an die Finanzierung zu kommen. Deshalb ist es auch möglich, trotz überstrapaziertem Konto mehrere Anschaffungen über Ratenzahlungen zu finanzieren. Und genau das meinen wir mit Schuldenfalle.

Bei Kredit-Anträgen prüfen die Banken die Bonität des Antragstellers genau (gute Bonität = gute Zahlungsfähigkeit). Wenn es diesbezüglich begründete Bedenken gibt, dann gibt es auch keinen Ratenkredit. Das ist auch gut für dich, denn es kann dich vor einer Überschuldung bewahren.

Bock auf nen günstigen Kredit?

Spare bares Geld!

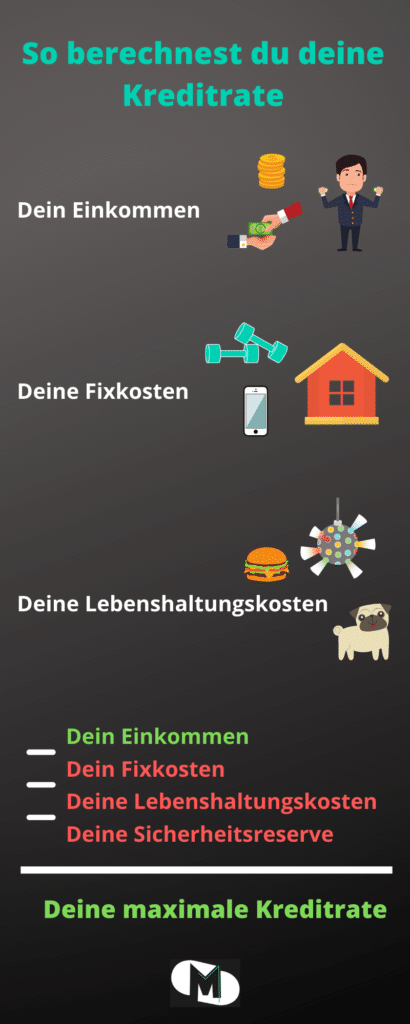

Ratenkredit aufnehmen: Wie errechne ich die passende Monatsrate? 🤔

Eine wirklich gute und sehr wichtige Frage. Die realistische Berechnung der Monatsrate ist ein Fundament smarter Kreditberechnung. Deine gewählte Tilgungsrate sollte dir auf jeden Fall noch genügend Spielraum lassen, um trotz der monatlichen Zusatzbelastung durch das Darlehen finanziell ordentlich klarzukommen.

Generell gilt dabei: Wenn du nicht sicher bist, wie hoch deine maximale Kreditrate sein sollte, dann plane lieber eine kleinere Rate ein. Es ist im Zweifel meistens besser, die Laufzeit des Darlehens etwas länger zu wählen und dafür die monatlichen Raten etwas niedriger zu gestalten. Zwar wird dadurch der Kredit wegen der längeren Laufzeit insgesamt etwas teurer. Aber du bekommst beim Abbezahlen mit sehr großer Wahrscheinlichkeit keine Probleme und kannst trotz Kreditrückzahlung noch ins Gym oder ins Kino. Und falls du mit der Zeit doch etwas Geld übrig haben solltest, gibt es bei einem Online-Ratenkredit ja immer noch die Möglichkeit zur Sondertilgung. Bei unseren Partnerbanken häufig kostenlos.

Oberstes Gebot 🙏: Mache einen Kreditvergleich, bevor du eine Entscheidung triffst

Bequem sind wir alle, oder? Außer für den Sport stehen wir schließlich nicht so gerne unnötig auf. Zum Glück musst du für deinen Kreditvergleich deine Wohnung nicht verlassen. Also: Laptop oder Tablet anschmeißen und MONETOS.de aufrufen. Ach, du bist ja schon hier! Vorbildlich.

Kostenlose und unverbindliche Kreditanfrage

Mit dem Turbo-Kreditvergleich von MONETOS erhältst du im Handumdrehen einen Überblick über Top-Kreditangebote mit günstigen Raten und gutem Zinssatz: Einfach Wunschbetrag, Laufzeit und Verwendungszweck eingeben – und los geht’s! Bei jedem gelisteten Angebot findest du Tarifdetails als Schnellinformation (z. B. die Möglichkeit zu kostenfreien Sondertilgungen). Beim Angebot, das dich am meisten interessieren, klickst du einfach auf „Weiter“, um mit der Eingabe von ein paar Daten deine kostenfreie und unverbindliche Anfrage zu starten.

Darum ist ein Kreditvergleich so wichtig ☝️

Deine Hausbank meint es sicherlich gut mit dir, da haben wir gar keinen Zweifel. Aber dass ausgerechnet sie dir die besten Konditionen und den besten Zins bei einem Kredit anbieten kann, ist nicht besonders wahrscheinlich, wenn wir ehrlich sind! Mit dem Online-Kreditvergleich und dem Kreditrechner von MONETOS erhältst du in Sekundenschnelle Angebote von 22 Banken – mit besonders niedrigen Zinsen und besonders guten Konditionen. Mit der Angabe einiger Infos zu dir bekommst du im nächsten Schritt maßgeschneiderte Kreditangebote – mit genau den Vorteilen, die dir bei einem Kreditvertrag besonders wichtig sind.

Ganz bequem geht’s weiter: Schließe deinen Ratenkredit mit MONETOS komplett online ab

Bequemer Abschluss mit wenigen Klicks

Komplett online heißt: Wenn du den richtigen Kredit gefunden hast, kannst du von der Antragstellung bis zum Kreditvertrag bei MONETOS alles vom Rechner aus erledigen. Allerdings unterscheiden sich die Anforderungen von Bank zu Bank, was die erforderlichen Unterlagen für die Beantragung eines Online-Kredits betrifft.

Diese Dokumente brauchst du:

- deinen Personalausweis

- Einkommensnachweise

- und natürlich den unterschriebenen Kreditvertrag

Das alles kann heutzutage auf elektronischem Wege übermittelt werden, so dass du während des gesamten Prozesses tatsächlich keine Bank betreten musst. Ganz easy danke Videoident und Kontoblick.

Videoident🤳

Das gilt auch für den letzten Schritt der Beantragung: Die gesetzlich vorgeschriebene Identitätsfeststellung (Legitimation) kannst du ganz bequem von der Couch aus erledigen – mit dem Videoident-Verfahren (digitales Postident-Verfahren). Nach dem Ausfüllen der Antragsunterlagen erhältst du einen Video-Anruf von einem Bankmitarbeiter. Im Laufe des Calls wirst du aufgefordert, die Vorder- und Rückseite seines Personalausweises oder Reisepasses an die Kamera zu halten. Dabei macht der Mitarbeiter Fotos und prüft die Dokumente anhand der Hologramme auf ihre Echtheit.

Kontoblick 🕵️♀️

Mit dem Kontoblick hat die Bank die einmalige Möglichkeit einen Einblick in deine Kontoführung zu bekommen. Keine Sorge, dieser Prozess ist total geregelt und sicher. Du musst lediglich über dein Onlinebanking der Bank den einmaligen Zugriff erlauben. Diese holt sich alle relevanten Informationen, um sich über dein Zahlungsverhalten und deine finanzielle Situation einen Überblick zu machen. So sparst du dir super nervigen Papierkram!

Der Ratenkredit: Eine gute Möglichkeit zur Finanzierung, wenn…

- … du volljährig bist,

- … einen Wohnsitz in Deutschland hast,

- … ein Konto in Deutschland hast,

- … regelmäßiges Einkommen hast,

- … ein unbefristetes Arbeitsverhältnis hast.

Dann erfüllst du die Grundvoraussetzungen für die Bewilligung eines Ratenkredits. Unabhängig davon solltest du dir aber immer gründlich überlegen, ob und in welcher Höhe du einen Kredit aufnehmen willst, um einen Wunsch in Erfüllung gehen zu lassen. Brauchst du wirklich ein neues Auto oder tut es die alte Schüssel noch? Muss es New York sein oder reichen nicht auch ein paar Tage an der Ostsee?

Wir sind an deiner Seite 🙌 😍

kostenlos und unverbindlich

Top Zinsen

Es soll also New York sein, verstanden! Wenn du sicher bist, dass du die monatlichen Raten deines maßgeschneiderten Ratenkredits mit günstigem Zins gut stemmen kannst und auch deine Lebensqualität unter der Zusatzbelastung nicht leiden wird, dann sind wir dein kompetenter Ansprechpartner: Die Finanzexperten von MONETOS sind bei allen Kreditfragen für dich da.

Ruf uns einfach 7 Tage die Woche von 8-20 Uhr unter 0800 2233002 an. Zusammen finden wir den individuell besten Kredit für dich. Versprochen!